- 結局クレジットカード現金化業者を利用するのはアリなのか? 2020年6月15日ここまでお読みいただき現金化業者についてどう思われたでしょう?まだ怪しいと思われていますか?しかしここまで述べ […]

- 従来からある店舗型の現金化業者の買取方式について 2020年4月13日クレジットカード現金化業者には、インターネットサイト型と店舗型といった2種類の営業パターンがあります。今回は、 […]

- なぜ主婦は歓迎されるか 2020年4月10日世の中の他のことについてもそうですが、一般的に女性の方が信頼される傾向にあります。子供を産んで育てるという能力 […]

- 無職でもクレジットカードを作る方法 2020年3月16日無職でもクレジットカードを作る方法クレジットカードの審査において重要視されるのは、年収や勤続年数、持ち家の有無 […]

- 申込みブラックとは 2020年3月13日申込ブラックというと、なにやら申込ブラックリストというリストが存在するような感じがしますが、別にこのようなブラ […]

56歳貯金400万円。学費で貯蓄が600万円減り、老後が不安

老後にいくら必要ですか? どう家計管理をすればいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、600万円以上の学費を捻出し、貯蓄が激減。持病があり、自分は働けないため、老後が不安という56歳の主婦の方。

このまま安心して老後を迎えられるでしょうか?

■相談者

小鳥さん(仮名)

女性/専業主婦/56歳

関西/持ち家・一戸建て

■家族

夫(会社員/62歳)、子ども(会社員/20代)、上の子どもは独立

■相談内容(原文まま)

去年、子どもが学校を卒業し就職しましたが、学費に600万円以上支出し、貯金がほとんどなくなりました。子どもから毎月5万円ずつ学費返済を兼ねて生活費をもらって、これから老後資金を貯めようと頑張っていましたが、地震で被害に遭い、家の修理が必要になりました。自宅は古くこれからも修理が必要になってくると思います。余り貯金がないのに、このままでは、貯金が減る一方です。主人は65歳まで働いてくれる予定ですが、その後は年金生活になります。私が働いたらいいのですが持病があり定期的に病院通いをしていて、働く自信がありません。このままでは老後生活が不安です。主人が退職するまでのあと2年間どのように家計管理をして老後資金を増やしたらいいのか、また、その後の老後生活をどのようにすれば何年生活できるか、また、資金不足の場合、終身保険を解約したり、自宅を売却して生活費を捻出したほうがいいのか教えてください。宜しくお願い致します。中小企業の為、退職金をいくらもらえるか不明です。

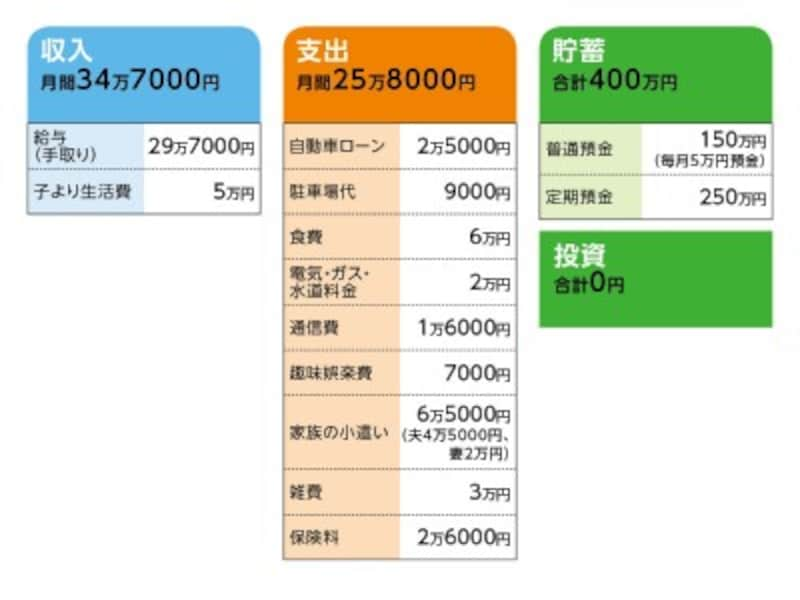

■家計収支データ

相談者「小鳥」さんの家計収支データ

■家計収支データ補足

(1)車両費について

ガソリン代は夫の小遣いより捻出。保険(年/3万6000円)、自動車税(年/3万9500円)は毎月の生活費から捻出

(2)加入保険の内訳

・ 夫/共済(病気死亡460万円、入院9000円、65歳までの金額)=毎月の保険料5000円 (※)65歳以降入院5000円、病気死亡が200万円に変わる

・夫/がん保険(診断給付金100万円、入院1万円、通院1万円、死亡保険金100万円)=毎月の保険料5976円 (※)65歳以降、診断給付金、死亡保険金が半額に

・夫/終身保険(死亡保険金500万円、解約した場合280万円戻ってくる)=払い済み

・妻/共済(病気死亡400万円、入院4500円、がん特約、医療特約付き)=毎月の保険料5000円

・妻/個人年金保険(60歳で5年確定、年金額60万円)=毎月の保険料1万円

(3)住宅コストについて

固定資産税額(年額)は3万5000円

(4)自宅の修理代について

100万円程度を想定

(5)公的年金の支給額について

夫/227万4000円

妻/87万2000円

(6)老後の生活費について

相談者コメント「公共料金などの固定支出で6万円くらい。食費などの生活費と夫婦の小遣いを含め10万円。合計金額として月16万円で生活したいと考えています」

(7)今後の大きな支出

車のローン残金78万円の支払いがあり、再度ローンを組むことに。内金20万円入れて58万円で2年のローンを組む。あと、夫と妻の年の差があるので、夫が退職した後、妻の国民年金を15カ月ほど支払う。また、毎年夫婦旅行として年額5万円を支出している。

■FP深野康彦の3つのアドバイス

アドバイス1 老後への過度の心配は不要

アドバイス2 「月16万円」の生活を今から目指していく

アドバイス3 より長く働くことで精神的余裕を

アドバイス1 老後への過度の心配は不要

まずは今後どのくらい老後資金を準備できるか試算してみましょう。

現在の貯蓄ペースは月5万円。年間60万円ですから、ご主人が定年(65歳)になるまで貯蓄の上積みは120万円程度。したがって、定年時の手持ち資金は520万円+ご主人の退職金となります。また、奥様の個人年金保険による年金が総額300万円の受け取り、さらにご主人の終身保険の解約返戻金280万円を加えれば、実質、1100万円程度は確保しているということになります。

一方、予定している大きな支出として、ご自宅の修理費用に100万円。あとは自動車ローンの内金20万円が発生するとのことですから、残りは980万円(退職金は含まず)。では、これで老後資金が足りるでしょうか。

それを考える上でポイントとなるのが、老後の生活費です。奥様は「16万円程度で生活したい」と言われています。便宜上、ご主人65歳のとき、お子さんも独立し、生活費として入れている5万円もなくなるとします。そうなると、収入は公的年金のみ(個人年金保険の年金は手持ちの老後資金に計上)。この時点では、まだご主人の年金だけの支給ですが、月割りすると約19万円。税金や社会保険料を差し引いた手取額は16万円ほど。つまり、公的年金で普段の生活費はほぼカバーできることになります。

ご主人が65歳になってから、奥様も年金が受け取れるまでは6年間。この間、固定資産税や旅行費用、あるいは突発的な支出は、貯蓄=老後資金から捻出することになります。これを年間25~30万円とすると、奥様が65歳の時点で手元に残る資金は800万円程度と考えられます。

それ以降は奥様の公的年金が加わりますので、世帯収入は手取りで21万~22万円というところ。毎月の生活費は十分カバーでき、年金だけで生活ができてしまうことも十分考えられます。今後、医療費や介護費用、自宅のリフォームが発生しても、一般的な額であれば、退職金を考慮しなくても、資金不足で大きく困ることはないでしょう。少なくとも、自宅を売却するなど、過度に老後を心配する必要はないということです。

アドバイス2 「月16万円」の生活を今から目指していく

なぜ、老後資金は足りると考えられるのか。

ひとつは、公的年金の金額が比較的高いこと。公的年金だけで家計が回れば、基本的には長生きリスクにも対応できます。これは強みです。もうひとつが、生活費を月16万円と設定したことです。これが20万円ならば、老後資金は心許ないと言わざるを得ません。つまり、16万円で生活ができるかどうかが、老後資金が足りるかどうかの分かれ道となるわけです。

現在の生活費が月25万8000円。ご主人65歳以降は、自動車ローンの支払いとその1年後には個人年金保険の保険料の支払いもなくなります。お子さんが独立すると食費や水道光熱費も今よりは下がるでしょう。ただし、それで16万円まで切り詰めることが可能かどうか。具体的には、家族の小遣いと雑費で9万5000円。これを5万~6万円程度に抑えないときびしいでしょう。

生活習慣は急に変えることは、なかなか難しいもの。65歳になった時点でパッと生活を切り詰めるのは、そう簡単ではありません。老後のための助走期間として、今から少しずつコストダウンを目指してはどうでしょう。これが今後の家計管理のポイントとなります。

アドバイス3 より長く働くことで精神的余裕を

もうひとつ気になるのが、奥様の健康状態です。現在は深刻な状況ではないようですが、老後に向けては、資金的には大丈夫であっても、やはり不安要素となります。したがって、もう少し老後資金を増やす=精神的に余裕を持ちたいところ。

有効な対策としては、ご主人が70歳まで働く。アルバイト程度で構いません。もし可能であれば、奥様も週3日など、無理のない程度に働くことを検討してもいいでしょう。仮に夫婦で月10万円収入を得れば、5年間で600万円。検討してみてください。

だからこそ急な出費で困ったら「振込額」が表示されているママ安心サポートを選びましょう!

Copyright © 2019 お金に困ったらショッピング枠現金化ママ安心サポート All Rights Reserved.

Source: ママサポート

「ママサポート」カテゴリーの関連記事