- 結局クレジットカード現金化業者を利用するのはアリなのか? 2020年6月15日ここまでお読みいただき現金化業者についてどう思われたでしょう?まだ怪しいと思われていますか?しかしここまで述べ […]

- 従来からある店舗型の現金化業者の買取方式について 2020年4月13日クレジットカード現金化業者には、インターネットサイト型と店舗型といった2種類の営業パターンがあります。今回は、 […]

- なぜ主婦は歓迎されるか 2020年4月10日世の中の他のことについてもそうですが、一般的に女性の方が信頼される傾向にあります。子供を産んで育てるという能力 […]

- 無職でもクレジットカードを作る方法 2020年3月16日無職でもクレジットカードを作る方法クレジットカードの審査において重要視されるのは、年収や勤続年数、持ち家の有無 […]

- 申込みブラックとは 2020年3月13日申込ブラックというと、なにやら申込ブラックリストというリストが存在するような感じがしますが、別にこのようなブラ […]

46歳パート。娘と孫と3人暮らし。娘は病気で貯蓄ゼロ。お金を貯めたい

娘と孫と3人暮らし。家計はギリギリだが、なんとかお金を貯めたい……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、未婚の母である娘、孫と3人暮らしの46歳のパート女性。娘は病気のため仕事を休みがちで収入が不安定。生活費が足りない月には貯蓄を取り崩す日々だが、将来のためになんとかもう少し貯めたい……。

ギリギリの家計だが、お金を貯められますか?

■相談者

いろはすさん(仮名)

女性/パート/46歳

借家

■家族構成

娘(26歳/パート)、 孫(保育園児)

■相談内容(原文まま)

娘が未婚で子どもを出産し、3人で暮らしています。私も娘もパート勤務です。家賃は私の彼氏が出してくれています。2年前から娘が病気にかかり、調子が悪い時は仕事を2週間から1カ月近く休みます。その分の負担を私の貯蓄から出しています。給料が安定している時は4万円家に入れてくれますが少ない時はゼロです。その4万円は貯蓄しています。毎月給料が出ましたら、支払うお金と食費5万円を差し引いて残ったお金を私の小遣いや昼食代、雑費に使っています。残るお金は毎月ほとんどありません。

まだまだ遊びたい盛りで買い物もしたい年頃で、その分のカード払いや給料が少ない時には孫の児童手当から出していて、娘の貯蓄はゼロです。無駄使いをやめて貯蓄しなさいと言いますがなかなか難しく、あまり言い過ぎるとうっとうしがったり、本人もお金の不安が大きくなると症状が出てしまったりするので、私もあまり言えない状態です。今は周りの友達が結婚したりして遊びが減り、落ち着いてくれたら本人も改めてくれるのではと期待していますが……。このままの状態でどこを節約し、貯蓄にまわせばいいのかご指導願えますでしょうか。よろしくお願いします。

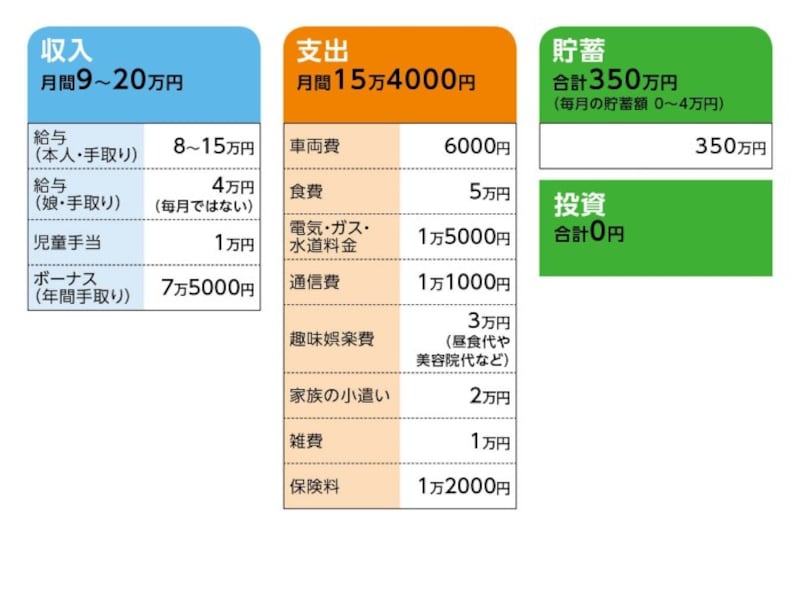

■家計収支データ

相談者「いろはす」さんの家計収支データ

■家計収支データ補足

(1)家族について

娘は現在も通院しているが、小遣いは自分の給料でまかなっている。長期間仕事を休んだ時のみ、不足分を相談者が渡している。孫は保育園に通っている。

(2)車両費について

車のローンはない。買い替え・売却の予定もない。

(3)食費について

外食は月3~4回程度。

(4)加入保険について

♢積立利率変動型終身保険/終身(60歳払込)200万円、年金月額15年10万円=毎月の保険料6500円

♢がん保険/ 終身100万円=毎月の保険料3200円

♢総合医療保険終身/入院5000円=毎月の保険料2300円

♢学資保険/積立終身保険(低解約払戻金型・15年)400万円=毎月の保険料1万2000円(保険料は娘が負担)

(5)教育費について

児童手当、母子手当は、すべて娘の小遣いや買い物の支払いに使っている。孫が現在通っている保育園については、保育料は無償。米代1000円と延長料金1600円のみかかるが、娘が負担。娘が孫のための学資保険(上記「(4)加入保険について」の欄を参照)に加入している。

(6)ボーナスの使い道

ほとんど生活費に使っている。長期休暇(ゴールデンウィーク、お盆、正月休み、祝日の多い月)は、手取り給料が減るため、不足分をボーナスで補てんしている。

(7)仕事について

娘は9時~18時まで働いているため、これ以上時間を増やすことは不可能。娘の勤務先には正社員登用制度があるが、月々の手取りが減るのと、調子の悪い時に休んでしまうため、本人が望んでいない。娘と孫は相談者の扶養に入っている。

(8)今後について

今のところ再婚の予定はない。家賃を払ってくれている彼と別れた時の生活も不安。生活保護も考えたが、貯蓄と車があるため、すべて手放さないと支給を受けられないと言われて戸惑っている。

アドバイス1 今は娘さんの健康第一。最低限、児童手当だけは貯めて

お孫さんのためにも、今は娘さんの健康が第一です。娘さんのご病気を、今すぐにどうにかしようと慌てる必要はありません。しかしお孫さんの将来のため、最低限でも児童手当だけは全額貯金することにしましょう。

児童手当を毎月貯めると、ひと月あたり1万円×12カ月で、年間12万円。10年間で120万円ものまとまったお金になります。また、学資保険として加入している積立終身保険を、お孫さんの進学時期にあわせて15年で解約すれば少なくとも210万円前後になるでしょう。児童手当と積立終身保険だけで、お孫さんの進学費用を300万円以上用意することができます。

家計収支データを見ると、趣味娯楽費、家族の小遣い、雑費の3項目で毎月6万円使っていますね。もう少しがんばれるならば、この6万円と、食費の5万円の中から少しずつ節約して、月々1万~1万5000円をプラスで貯めたいところです。

いろはすさんはまだ40代の若さですから、お孫さんの将来のためにできる範囲で、350万円の貯蓄を少しずつ増やしていきましょう。

また、いろはすさんの場合、本来ならば終身保険は不要といえますが、お孫さんが小さいうちだけは加入した方がいいでしょう。今の積立利率変動型終身保険を払い済みにして、1000万円程度の定期保険に10年間だけ加入してはいかがでしょうか。この場合、保険料は5000円弱で済みますから、月々1000~2000円程度の節約になるでしょう。

アドバイス2 正社員になることができれば、老後資金の心配を減らせる

娘さんは持病が心配なため、正社員への登用を望んでいないとのことですが、いろはすさん自身が今の勤務先で、あるいは転職を含め、正社員になる道を探ってみることはできませんか?

正社員になれば、パートにくらべて収入が増えることはもちろん、厚生年金や退職金など、老後資金の準備も同時に手厚くできるのが大きなメリットです。また、有給休暇も発生するため、長期休暇には手取り収入が減ってしまうという悩みも解決されます。

実際のところ、40歳を過ぎての転職はハードルが高いのも事実ですが、以前にくらべて就職環境はずっとよくなってきています。いろはすさん自身のこれから先のことを考えても、ぜひチャレンジしてほしいです。

アドバイス3 カードの分割払い、キャッシング……。借金だけは絶対にダメ!

今後、お孫さんが成長するにつれて教育費などの支出も増えてきますが、カードの分割払いやキャッシングを含め、借金だけは絶対にしてはいけません。今の家計状況から見ると、一度でも借金の泥沼にはまってしまうと、そこから抜け出すのは非常に難しいでしょう。

今現在は、少ない収入の中でもやりくりして、借金もせず、しかも娘さんから受け取ったお金を使わずに貯めているなど、いろはすさんは本当によくがんばっている、しっかりやっていると思います。

まずは小さなステップからはじめれば大丈夫です。いろはすさん自身が精神的・体力的に参ってしまわないように心のバランスをとりながら、娘さんと一緒にがんばりすぎないようにやっていきましょう。

だからこそ急な出費で困ったら「振込額」が表示されているママ安心サポートを選びましょう!

Copyright © 2019 お金に困ったらショッピング枠現金化ママ安心サポート All Rights Reserved.

Source: ママサポート

「ママサポート」カテゴリーの関連記事